自治体が地域再生計画に基づいて行う事業に対して寄附を行った法人について、税額控除の特例措置が適用され、寄附額の9割に相当する税の軽減措置を受けることができる制度です。ご寄附いただける企業様におかれましては、事前に寄付申込用紙をいただいておりますので、まずは泰阜村役場村づくり振興室までご相談ください。

寄附を行うにあたっての注意事項

(1)寄附を行う見返りとして経済的利益を受けることは禁止されています。

(2)村内に本社が所在する企業は税額控除特例の対象となりません。

(3)1回10万円以上の寄附が対象となります。

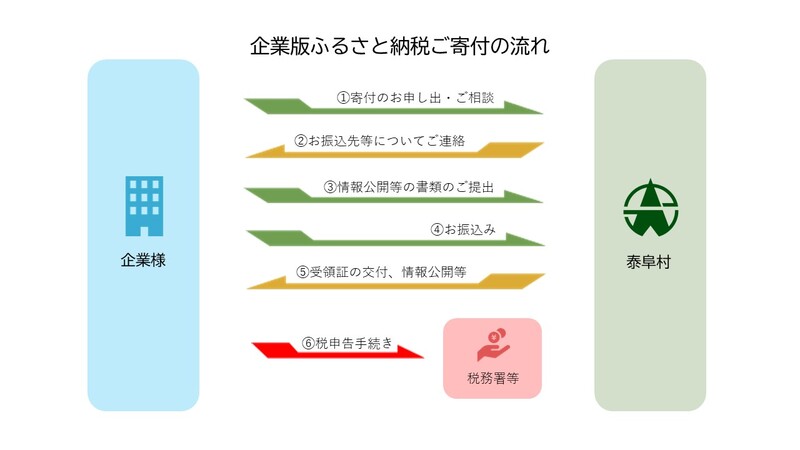

ご寄付の流れ

(1)企業様から泰阜村へご寄付金額や、寄付したい事業についてご相談ください。

(2)泰阜村から企業様へ必要書類をご送付します。

(3)企業様から泰阜村へ必要書類をご提出ください。

(4)企業様から泰阜村へ寄付金をお振込みください。

(5)泰阜村から企業様へ受領証を交付し、ご許可いただける場合はホームページ等で企業名等を広報します。

(6)企業様から税務署等へ税の控除に関する申告手続きを行ってください。

寄付をいただいた企業のご紹介

※寄附企業名につきましてはご寄附いただいた企業のご要望により非公表としている場合があります。

令和7年度

| 企業名 | 本社所在地 | 寄付額 | 寄附金充当事業 |

| ㈱リンクス様 | 長野県飯田市 | \100,000 |

中学入学祝金事業 |

| ㈱ヨシカズ様 | 長野県飯田市 | 非公表 | 信州大学次世代空モビリティシステム共同講座コンソーシアム |

| ㈱千代田様 | 愛知県名古屋市 | 非公表 | 泰阜村150周年事業(村民の主体性を育む芸能発表会等) |

令和6年度

| 企業名 | 本社所在地 | 寄付額 | 寄附金充当事業 |

| ㈱リンクス様 | 長野県飯田市 | \100,000 |

中学入学祝金事業 |

| 多摩川精機㈱様 | 長野県飯田市 | \7,500,000 | 信州大学ランドスケーププランニング共同研究講座事業 |

| (非公表) | (非公表) | (非公表) | 出産祝金事業 |

令和5年度

| 企業名 | 本社所在地 | 寄付額 | 寄附金充当事業 |

| ㈱リンクス様 | 長野県飯田市 | \100,000 |

中学入学祝金事業 |

| 多摩川精機㈱様 | 長野県飯田市 | \7,500,000 | 信州大学ランドスケーププランニング共同研究講座事業 |

| ㈱ヤマウラ様 | 長野県駒ケ根市 | \1,000,000 | 出産祝金事業 |

令和4年度

| 企業名 | 本社所在地 | 寄付額 | 寄附金充当事業 |

| ㈱リンクス様 | 長野県飯田市 | \100,000 |

ブックスタート事業・ブックバトン事業 |

| 勝間田建設㈱様 | 長野県飯田市 | \500,000 | 信州大学ランドスケーププランニング共同研究講座事業 |

| (非公表) | (非公表) | \100,000 | 信州大学航空機システム共同研究講座事業 |

令和3年度

| 企業名 | 本社所在地 | 寄付額 | 寄附金充当事業 |

| (非公表) | (非公表) | \100,000 |

信州大学航空機システム共同研究講座事業 |

令和2年度

| 企業名 | 本社所在地 | 寄付額 | 寄附金充当事業 |

| (非公表) | (非公表) | \100,000 |

信州大学航空機システム共同研究講座事業 |

令和元年度

| 企業名 | 本社所在地 | 寄付額 | 寄附金充当事業 |

| (非公表) | (非公表) | \100,000 |

信州大学航空機システム共同研究講座事業 |

平成30年度

| 企業名 | 本社所在地 | 寄付額 | 寄附金充当事業 |

| (非公表) | (非公表) | \100,000 |

信州大学航空機システム共同研究講座事業 |

令和29年度

| 企業名 | 本社所在地 | 寄付額 | 寄附金充当事業 |

| (非公表) | (非公表) | \100,000 |

信州大学航空機システム共同研究講座事業 |